Investissement immobilier en déficit foncier

Le principe du déficit foncier

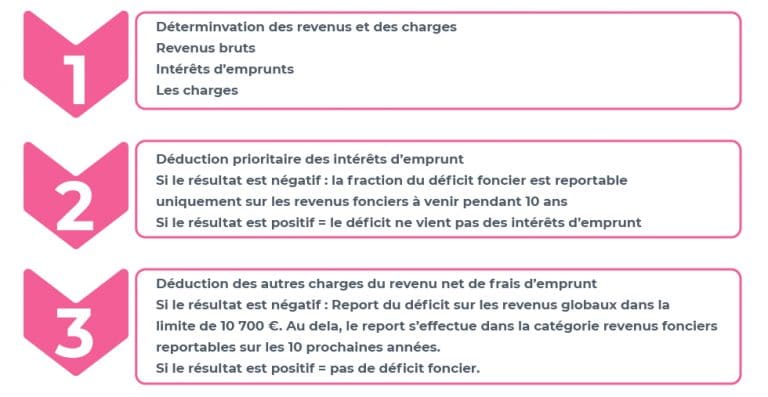

Un déficit foncier est constaté lorsque les frais et les charges (incluant les intérêts et l’assurance des crédits) d’un ou plusieurs appartements loués nues sont supérieurs à l’ensemble des revenus fonciers encaissés.

Comment fonctionne le déficit foncier ?

Le solde déficitaire généré par les travaux et les charges (hors intérêts d’emprunt et assurance du crédit) est imputable sur votre revenu global à hauteur de 10 700 euros. Il conviendra au contribuable de respecter certaines règles que nous détaillons ici.

1 : Si les intérêts d’emprunt et l’assurance sont inférieurs aux loyers

Dans ce cas, l’ensemble du déficit est imputable sur le revenu global, dans la limité de 10 700€. S’il dépasse le seuil des 10 700 euros, le solde est alors reportable sur les autres revenus fonciers pendant 10 ans.

2 : Les intérêts d’emprunt et l’assurance sont supérieurs aux loyers

Dans ce cas, il faut mettre de côté la part des intérêts et de l’assurance du crédit dépassant le montant des loyers encaissé par le contribuable. Puis, imputer sur le revenu global (dans la limite de 10 700 €) le déficit généré par les autres frais et charges (ex: travaux, taxe foncière etc…).

La part des intérêts et de l’assurance crédit dépassant le montant des loyers est alors reportable pendant 10 ans, au même titre que le solde du déficit dépassant les 10 700 euros.

3 : Le revenu global est inférieur au déficit foncier

Le solde du déficit foncier est alors imputable sur le revenu global pendant encore 6 ans.

4 : L’obligation de louer pendant 3 ans

Vous devez louer le bien qui vous a généré un déficit foncier dans le cadre du régime d’imposition des revenus fonciers jusqu’au 31 décembre de la 3ème année suivant l’imputation de votre dernier déficit.

Conclusion :

Le déficit foncier est un moyen de réduire sa base imposable et donc le montant d’impôt de votre impôt sur le revenu. Cet avantage fiscal généré n’est pas soumis au plafonnement des niches fiscales.

SIMULATION.

Exemple

Pierre et Léa ont 36 et 33 ans, ils sont mariés, sans enfants, ont des revenus nets imposables de 61 000€ et 12 500 € de bénéfice foncier (20 000 € de revenus fonciers brut, 5000 € de charges annuelles déductibles et 2 500 € d’intérêts d’emprunt + assurance).

Leur acquisition est de : 65 000 €

Le budget des travaux réparti à hauteur de 1/3 par an pendant 3 années :

135 000 € (soit 45 000 €/an)

Nouvel emprunt amortissable : coût à l’année des intérêts + assurance = 3900 €

Durée d’emprunt : 25 ans

Impôt sur le revenu du couple : 8624€

Prélèvements sociaux : 2150 €

Imposition après 3 ans

| Année 1, Année 2 et Année 3 | |

|---|---|

| Calcul du déficit par année | 20 000 € – 5000 (charges déductibles) – 2500 (emprunts existants) – 3900 € (nouvel emprunt) – 45 000 € (travaux) = – 36 400 € |

| Calcul de l’économie d’impôt par année | Revenus fonciers = 0€ Déficit foncier imputable sur le revenu global = 10700€* Soit revenus imposables : 61000 – 10700 = 50 300 € Nouvel impôt = 3 548 € Economie d’IR + prélèvements sociaux = 7226€ par an |

| Calcul du déficit reportable par année | Déficit foncier (36 400 €) – Déficit foncier imputé sur le revenu global (10700 €) Total = 25 700 € |

Au bout des 3 années, Pierre et Léa ont économisés 21 678 € d’impôt et il reste un solde de déficit à reporter de 77 100 €. De quoi gommer encore pendant plusieurs années l’imposition des revenus de fonciers de Pierre let Léa.

*Le déficit imputable sur le revenu global ne peut pas être supérieur à 10 700€

1

2

3

4

100% de l'offre du marché

Accédez à l’ensemble des solutions de placements immobiliers du marché français.

Sélection des programmes

Une analyse en continue des différents marchés immobiliers disponibles en France

Des experts à votre disposition

Nous sommes à votre écoute pour vous accompagner dans la mise en place de votre projet. Réponse sous 24h.

Aucun surcoût

Aucun frais, aucune commission supplémentaire, aucune surprise. Les prix sont 100% transparents.