L'épargne salariale

La loi PACTE (Plan d’Action pour la Croissance et la Transformation des Entreprises) adoptée le 11 avril 2019 instaure un nouveau placement pour la retraite, le Plan d’Epargne Retraite (PER). Une épargne salariale plus efficace et plus simple à gérer.

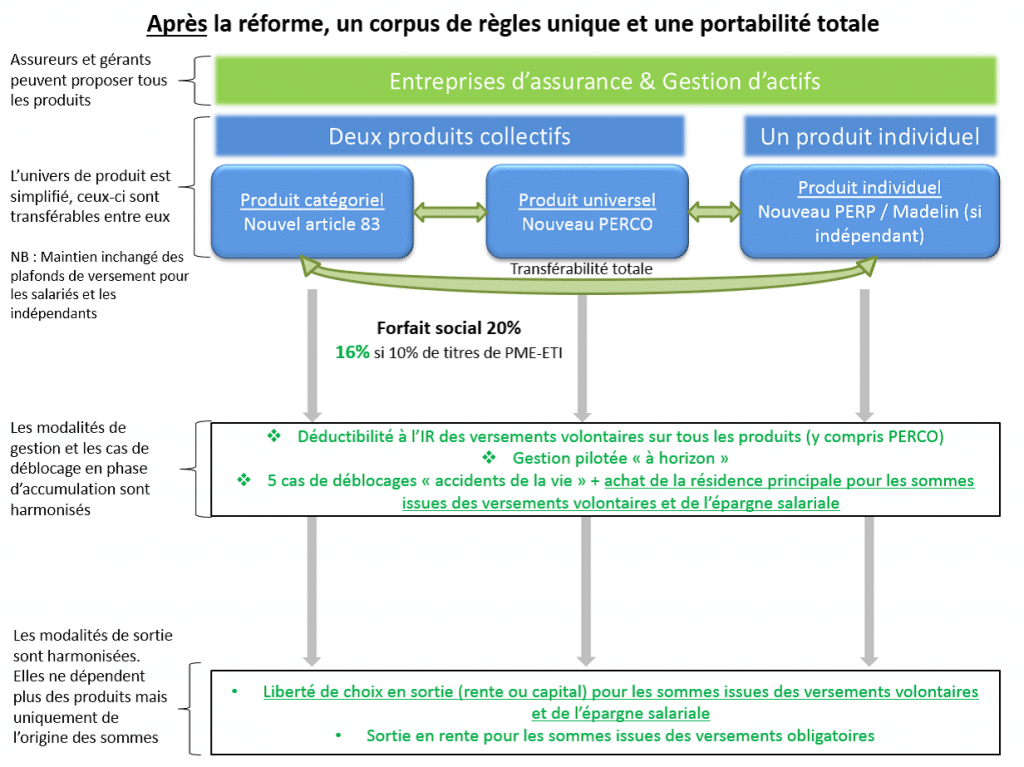

Une épargne retraite plus simple

Il existe aujourd’hui plusieurs supports dédiés à l’épargne retraite. Certains comme le Perp sont ouverts à tous, d’autres comme les contrats Madelin ou le régime Préfon sont réservés aux travailleurs indépendants et aux fonctionnaires. A ces placements individuels s’ajoutent les produits de retraite collectifs type PERCO pour les salariés du privé.

Le PER instauré par la loi PACTE offrira un cadre unique dans lequel vous pourrez placés toutes les sommes dédiées à votre retraite : versements volontaires, participation et intéressement, droits inscrits sur un compte épargne-temps, versements obligatoires (pour les PER collectifs), etc. Vous pourrez ainsi conserver le même produit retraite tout au long de votre vie active, même si vous changez de statut professionnel, ce qui en facilitera la gestion. Vous pourrez aussi transférer vos avoirs détenus sur un placement retraite actuel vers le nouveau PER, moyennant 1 % de frais avant 5 ans et sans frais après.

Un placement plus souple

Avec le PER, les règles de fonctionnement de l’épargne retraite seront harmonisées. En phase d’épargne, tous les versements volontaires ouvriront droit à une déduction fiscale. A l’heure de la retraite, vous pourrez choisir de liquider votre PER en capital ou sous forme de rente viagère. Les sommes reçues à la sortie seront imposables, sauf la part du capital qui correspond aux versements d’épargne salariale. Le déblocage anticipé de l’épargne retraite pour acquérir votre résidence principale sera aussi généralisé.